Pagrindiniai mokestiniai pokyčiai Lietuvoje 2022 m.

Pelno mokesčio pakeitimai

- 2022 m. sausio 31 d. nustos galioti Jungtinei Karalystei (JK) taikytos pereinamojo laikotarpio nuostatos, pagal kurias ji buvo prilyginta ES valstybei narei, ir ji bus traktuojama kaip ne ES valstybė narė. Pvz., Lietuvos vienetui po sausio 31 d. gavus dividendų iš JK įmonės kurioje valdyta <10% akcijų, šie bus apmokestinami 15% pelno mokesčio tarifu. Daugiau informacijos čia.

- Nuo 2022 m. gegužės 1d. panaikinamas reikalavimas apskaityti atsargas „pirmasis į – pirmasis iš (FIFO)“ metodu, siekiant apskaičiuoti pelno mokestį.

- Nuo 2022 m. liepos 1 d. užtikrinamas papildomas kredito įstaigų pelno apmokestinimas po Konstitucinio Teismo 2021 m. gegužės 13 d. nutarimo Nr. KT67-N6/2021 įsigaliojimo;

- Nuo 2023 m. sausio 1 d.:

- PMĮ papildytas specialiąja mokestinės tvarkos neatitikimų priežasties panaikinimo taisykle, naikinančia mokestinių tvarkų neatitikimų susidarymą dėl skirtingo apmokestinamojo vieneto (hibridinio subjekto) teisinio reglamentavimo;

- PMĮ 58 straipsnio pakeitimu nustatyta, kad vykdant stambų projektą lengvatinis pelno mokesčio režimas atitinkamoms pajamoms iš intelektinės nuosavybės turto naudojimo gali būti taikomas tik tiems pelno mokesčio mokėtojams, kurie faktiškai vykdo veiklą, susijusią su moksliniais tyrimais ir eksperimentine plėtra, o vėliau gauna pajamas iš atitinkamo intelektinės nuosavybės turto naudojimo.

Pokyčiai, aktualūs darbo užmokesčio skaičiavimams, nuo 2022 m. sausio 1 d.

- Minimalus darbo užmokestis. Informuojame, kad Lietuvos Respublikos Vyriausybės 2021 m. spalio 13 d. nutarimu „Dėl 2022 metais taikomo minimaliojo darbo užmokesčio“ padidina minimalų darbo užmokestį (MMA) ir jis nuo 2022-01-01 bus lygus 730 Eur (2021 m. MMA - 642 Eur) bei atitinkamai padidina ir minimalų valandinį atlygį (MVA) iki 4,47 Eur (2021 m. MVA – 3,93 Eur).

- Neapmokestinamo pajamų dydžio (NPD) pokyčiai. Nuo 2022 m. sausio 1 d. bus taikomos dvi NPD formulės, bei pakeisti NPD dydžiai.

- Sodros tarifo pokytis pensijų kaupimo dalyviams. Pensijų kaupimo dalyviams papildomai skaičiuojamos įmokos pakyla nuo 2,4% iki 2,7%. Dalyviams, kuriems buvo taikoma 3% įmoka, ji nekinta.

Daugiau informacijos ir aktualių pavyzdžių čia.

Pokyčiai GPMĮ reglamentavime dėl sutelktinio finansavimo palūkanų pajamų

Įsigaliojus 2020 m. spalio 7 d. Europos Parlamento ir Tarybos reglamentui (ES) 2020/1503 dėl Europos sutelktinio finansavimo paslaugų verslui teikėjų, Sutelktinio finansavimo įstatymas (SFĮ) pripažįstamas netekusiu galios nuo 2022-11-10. Atitinkamai, GPMĮ 17 str. 1 d. 20-2 punktas, numatantis mokesčio lengvatą palūkanoms už lėšas, suteiktas per sutelktinio finansavimo platformą nuo šiol bus atliekamas nebe SFĮ, o tiesiogiai ES reglamento numatyta tvarka. Pažymėtina, kad Reglamente 2020/1503 nustatytas vienų metų pereinamasis laikotarpis (iki 2022 m. lapkričio 9 d.), kurio metu sutelktinio finansavimo platformų operatoriai gali toliau teikti paslaugas pagal nacionalinę teisę arba pradėti teikti paslaugas pagal Reglamentą 2020/1503, kai tik gaus jame nurodytą veiklos leidimą.

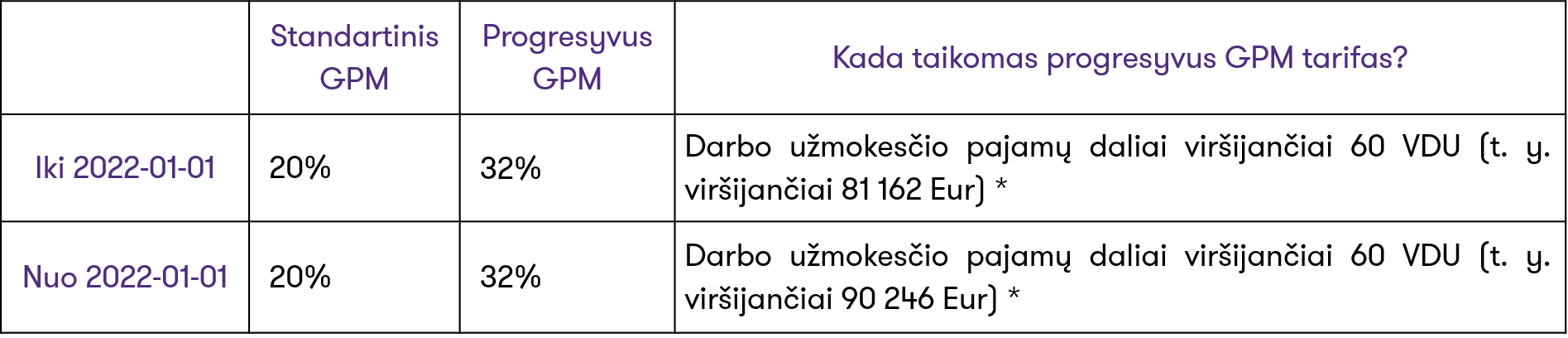

Gyventojo pajamų mokesčio pokyčiai

- Lentelėje žemiau pateikiama palyginamoji informacija apie pajamų mokesčio pokyčius nuo 2022 m.

![]()

* ligos, motinystės, tėvystės, vaiko priežiūros, ilgalaikio darbo išmokos neįskaitomos į pajamas, nuo kurių skaičiuojamas progresyvus GPM tarifas.

Akcizinių prekių apmokestinimo tarifų ir bendrųjų taisyklių pokyčiai:

- Nuo 2022-01-01 įsigalioja Akcizų įstatymo pakeitimai, numatantys naujus tarifus daugeliui akcizinių prekių. Taip pat nustatoma akcizų lengvata mažosioms alų gaminančios įmonėms bei įvedama kaitinamojo tabako sąvoka ir jo apmokestinimo schema.

Detalūs akcizų tarifų pokyčiai nuo 2022 m. sausio 1 d. čia.

- Nuo 2022-01-01 taip pat įsigalioja pakeistos akcizais apmokestinamų prekių sandėlių apskaitos žurnalo pildymo taisyklės, kuriose:

- panaikinami reikalavimai registruotiems gavėjams, laikinai registruotiems gavėjams bei registruotiems siuntėjams pildyti akcizais apmokestinamų prekių apskaitos žurnalą, kai akcizais apmokestinamos prekės tiekiamos į tiesioginio pristatymo vietą;

- žurnalo formoje atsisakoma perteklinių duomenų teikimo (susiaurinamas būtinųjų rekvizitų sąrašas);

- akcizais apmokestinamų prekių kodų klasifikatoriuje, žurnalo formoje bei operacijų klasifikatoriuje atlikta kitų smulkių techninio ir redakcinio pobūdžio pakeitimų.

Finansinės apskaitos įstatymo priėmimas

Nuo 2022-05-01 įsigalios Finansinės apskaitos įstatymo (anksčiau „Buhalterinės apskaitos įstatymas“) ir susijusių teisės aktų pakeitimai, be kita ko, numatantys:

- draudimo įmonės vadovui pačiam tvarkyti įmonės apskaitą panaikinimą;

- reikalavimo privačiojo sektoriaus įmonėms laikytis privalomos inventorizacijos, kasos darbo organizavimo ir kitų tvarkų panaikinimą;

- prievolės saugoti elektroninių apskaitos dokumentus, kai jie pateikti į informacinę sistemą „E. sąskaita“ panaikinimą;

- reikalavimo pasirašyti apskaitos dokumentus (kuomet užtikrinamas atsekamumas) panaikinimą;

prievolės gauti leidimą iš VMI atsargų nurašymo metodo taikymui panaikinimą.

Intrastato ataskaitos ribų pokyčiai nuo 2022 m.

![]()

Pajamų natūra deklaravimas dėl automobilių naudojimo

VMI 2021 m. rugsėjo 30 d. įsakymu nukėlė pajamų natūra dėl kitam asmeniui priklausančio automobilio naudojimo deklaravimą atskiroje eilutėje, deklaruojant 2021 m. pajamas natūra, šios turės būti deklaruojamos bendrai su kitomis, o pradedant 2022 m. gyventojų pajamų mokesčio deklaracija pajamos natūra dėl automobilių naudojimo turės būti deklaruojamos atskirai.

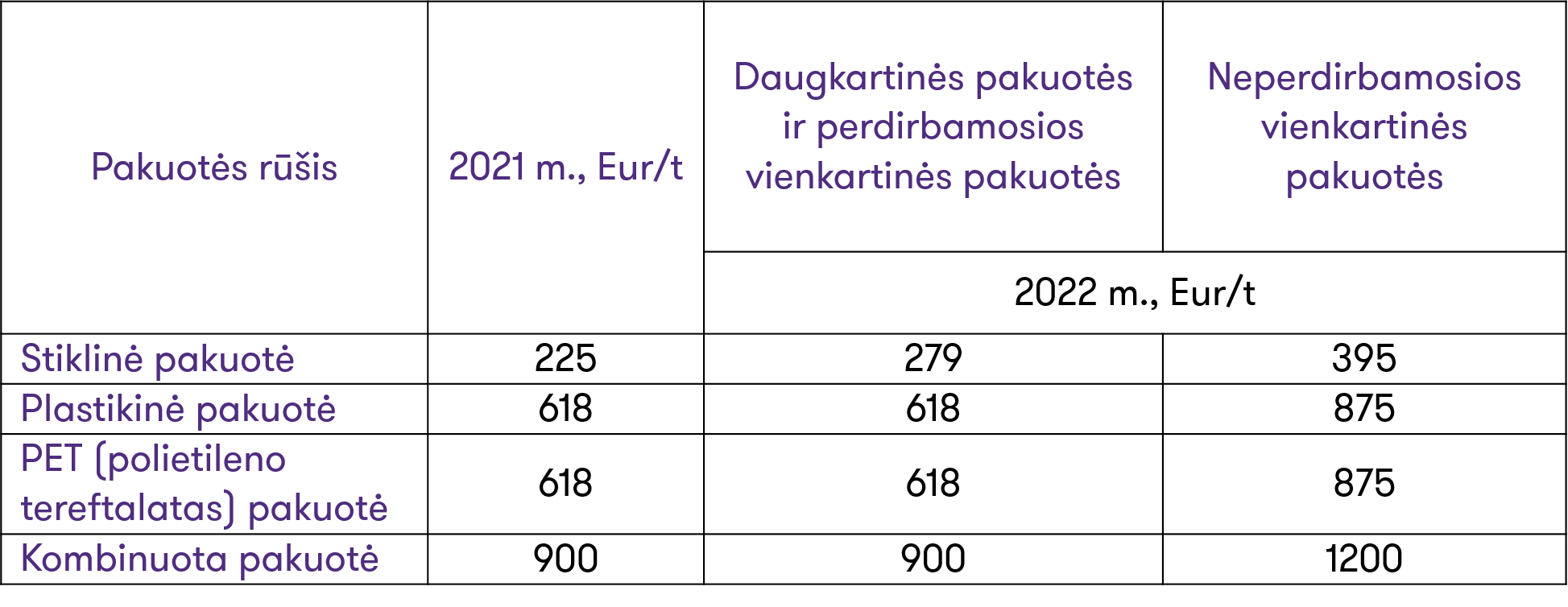

Mokesčių už aplinkos teršimą pokyčiai

Nuo 2022 m. sausio 1 d. didėja mokesčiai už pakuotes, taip pat nustatomi skirtingi tarifai, atsižvelgiant į tai, ar pakuotės yra daugkartinės ir perdirbamos ar neperdirbamos:

![]()

Daugiau informacijos apie pasikeitusius tarifus čia.

Verslui aktualūs mokesčių administratoriaus išaiškinimai

- Atkreipiame dėmesį, kad Pelno mokesčio ir Gyventojų pajamų mokesčio taikymo tikslais, darbuotojų maitinimo išlaidos ekstremaliosios situacijos metu g. b. nelaikomos pajamomis natūra ir leidžiamais pelno mokesčio atskaitymais, tik jei darbuotojai neturi galimybių pietų metu pavalgyti ir maitinimas yra objektyviai sąlygota būtinybė (VMI prie FM išaiškinimas). Tuo tarpu pirkimo PVM atskaita tokioms išlaidoms negalima.

- Po Lietuvos Aukščiausiojo Teismo nutarties, kuria patvirtintas daugiau nei 1,7 mln. EUR mokestinės nepriemokos sumos išieškojimas iš netinkamai mokestines prievoles vykdžiusios bendrovės vadovo (asmeninė atsakomybė), VMI prie FM paaiškino, kad ir ateityje kreipsis į teismą dėl žalos atlyginimo iš esamo ar buvusio bendrovės vadovo visais atvejais, kai yra nustatoma, jog egzistuoja sąlygos vadovo civilinei atsakomybei kilti (CK 6.246 – 6.249 str., t. y., neteisėti veiksmai, žala, priežastinis ryšys tarp neteisėtų veiksmų ir kaltė).

Mokesčių administravimo įstatymo pakeitimai nuo 2023 ir 2024 m.

- Mokėjimo paslaugų teikėjams numatoma prievolė nuo 2024 m. kaupti, saugoti ir mokesčių administratoriui teikti duomenis apie tarptautines mokėjimo operacijas. Daugiau informacijos čia.

- Visiems mokesčių mokėtojams, numatoma prievolė nuo 2023 m. fiksuoti atsiskaitymų už parduodamas arba superkamas prekes ir teikiamas paslaugas duomenis. Daugiau informacijos čia.

Lietuvos ir Kosovo Respublikos sudarė dvigubo apmokestinimo išvengimo sutartį

- Lietuva ratifikavo sutartį su Kosovo Respublika dėl pajamų dvigubo apmokestinimo išvengimo ir mokesčių slėpimo ir vengimo prevencijos, kuri įsigalios po to, kai ją ratifikuos Kosovo Respublika. Daugiau informacijos čia.

Planuojama mokesčių reforma

- Finansų ministerija rengia mokesčių reformos projektą, kurį ketina paskelbti derinimui su visuomene 2022 m. pirmoje pusėje, siekiant įsigaliojimo nuo 2023 m. Tikėtini pokyčiai:

- Tikėtina, kad bus plečiama Nekilnojamojo turto mokesčio bazė;

- Tikėtina, kad gali didėti mokesčių našta vykdantiems individualią veiklą;

- Tikėtina, kad gali būti naikinamos arba siaurinamos Pelno mokesčio, Gyventojų pajamų mokesčio lengvatos ir kt.